El Mito de la Inteligencia en el Mercado: ¿Por qué los genios pierden dinero?

La estabilidad emocional es la verdadera ventaja competitiva en los mercados financieros.

La estabilidad emocional es la verdadera ventaja competitiva en los mercados financieros.El ecosistema financiero global opera históricamente bajo la premisa teórica de la Hipótesis del Mercado Eficiente (EMT), la cual defiende que los precios de los activos reflejan en todo momento toda la información disponible. Sin embargo, como profesionales que lidiamos con datos reales, sabemos que la evidencia empírica revela profundas irracionalidades y anomalías estructurales que contradicen esta teoría de manera sistemática.

Esto nos lleva a una de las paradojas más fascinantes de las finanzas modernas: la relación no lineal entre el coeficiente intelectual, el nivel educativo y el éxito en las inversiones.

1. La Paradoja de la Inteligencia Financiera 🧠

La lógica deductiva nos diría que si la rentabilidad en los mercados dependiera exclusivamente de la capacidad intelectual bruta y los títulos académicos avanzados, entonces todos los gestores institucionales —respaldados por ejércitos de analistas con doctorados y potentes modelos cuantitativos— superarían consistentemente al mercado.

La realidad estadística demuestra inequívocamente que este no es el caso. De hecho, la historia financiera confirma una lección cruda en la gestión de riesgos: el intelecto, cuando está desprovisto de una estructura emocional de hierro, suele conducir a la destrucción del capital.

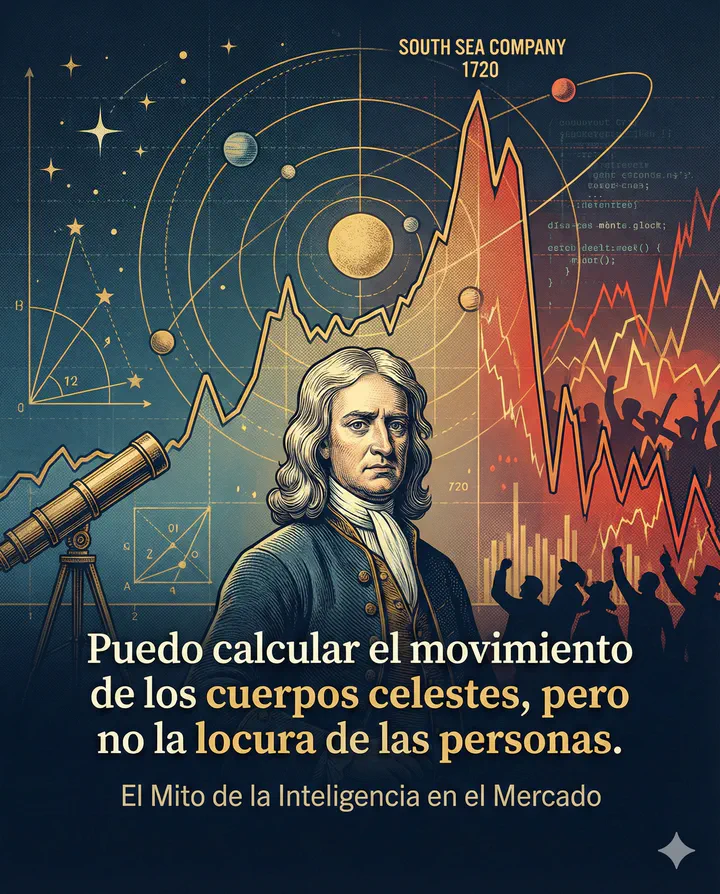

Para entender esto, no necesitamos mirar los complejos algoritmos de alta frecuencia de Wall Street de hoy, sino viajar al año 1720 para analizar a uno de los intelectos más brillantes en la historia de la civilización: Sir Isaac Newton.

2. El Síndrome de Isaac Newton: Gravedad y Avaricia 📉

Newton era el epítome de la brillantez matemática, creador del cálculo y la física clásica. Sin embargo, demostró ser trágicamente humano frente al mercado.

La Compañía de los Mares del Sur, fundada en 1711, experimentó una burbuja especulativa brutal, con sus acciones pasando de £128 en enero de 1720 a más de £1,050 en junio. La cronología del desastre de Newton es un caso de estudio perfecto sobre los sesgos de comportamiento:

- Racionalidad Inicial: Newton invirtió tempranamente y, al notar valoraciones injustificadas, liquidó sus posiciones con un beneficio del 100%, equivalente a £7,000.

- La Presión del Rebaño: Al ver cómo sus contemporáneos continuaban enriqueciéndose, Newton sucumbió a la intensa presión social y al temido FOMO (Miedo a Perderse Algo).

- Capitulación y Ruina: Su impulso biológico superó su lógica, llevándolo a reingresar al mercado comprando cerca del pico absoluto. Cuando la burbuja estalló, los precios colapsaron a £175 para septiembre, y el genio matemático perdió £20,000 (millones en poder adquisitivo actual).

El dolor fue tan agudo que prohibió que alguien mencionara las palabras ‘Mares del Sur’ en su presencia, acuñando una sentencia inmortal:

“Puedo calcular el movimiento de los cuerpos celestes, pero no la locura de las personas.”

3. IQ vs. EQ: El Temperamento como Ventaja Competitiva ⚖️

La lección de Newton cimenta un pilar de la teoría moderna de inversiones: el éxito financiero no es un subproducto directo del poder computacional del cerebro humano, sino de la estabilidad absoluta del temperamento

El intelecto puro, desprovisto de un andamiaje emocional estricto y disciplina contraria, es inútil frente a las abrumadoras fuerzas psicológicas que fijan los precios.Como bien ha señalado Warren Buffett, la cualidad más importante para un inversionista es el temperamento, no el intelecto.

| Atributo | Inversor con Alto IQ (Sin EQ) | Inversor Racional (Alto EQ) |

|---|---|---|

| Sesgos Dominantes | Exceso de confianza (Overconfidence) y FOMO. | Pensamiento crítico, paciencia y escepticismo activo. |

| Resultado Histórico | Destrucción patrimonial por entrar tarde y salir asustado. | Rentabilidad compuesta superior a largo plazo. |

Conclusión

En la intersección entre la Ciencia de Datos, la Gestión de Riesgos y las Finanzas, solemos buscar la respuesta en la complejidad del modelo. Pero el caso de Newton nos recuerda que la variable más difícil de optimizar no está en el código de Python o R, sino en nuestra arquitectura psicológica.

Entender nuestros sesgos es el primer paso para dejar de ser nuestros peores enemigos financieros.

¿Qué opinas? ¿Crees que la educación financiera actual sobrevalora el conocimiento técnico y subestima la inteligencia emocional? Déjame tus comentarios en LinkedIn y hablemos de ello.

Sígueme en LinkedIn para recibir la Parte 2 de esta serie, donde desgranaremos la “Anatomía del Autoboicot” y analizaremos matemáticamente los sesgos que destruyen la rentabilidad del inversionista promedio.