La fontanería oculta: 5 hechos del mercado repo y el misterio de los haircuts negativos

Wikipedia

WikipediaIntroducción:

En el corazón del sistema financiero global, existe un mercado que actúa como su sistema circulatorio (o su “fontanería” esencial): el mercado de repos (acuerdos de recompra). Es un pilar gigantesco, aunque a menudo invisible, para la gestión de liquidez a corto plazo.

La lógica de un repo es la seguridad. Es un préstamo de dinero a cambio de un colateral de alta calidad, como un bono soberano. Para proteger al prestamista de efectivo, se aplica un “haircut” (un recorte): para un préstamo de $98, podrías necesitar $100 en bonos. Es un colchón de seguridad.

Pero, ¿qué si ese colchón no existiera? Peor aún, ¿qué si fuera negativo?

Un reciente working paper (HERMES, Felix; SCHMELING, Maik; SCHRIMPF, Andreas. “The International Dimension of Repo: Five New Facts”) ha sacado a la luz este y otros cuatro hechos clave que desafían nuestra comprensión de este mercado fundamental. Y el más fascinante es precisamente ese: el fenómeno de los haircuts negativos.

🎓 1. El concepto: ¿Qué es un repo y un haircut?

“Lo complejo, simple”. Antes de entrar en la anomalía, sentemos las bases.

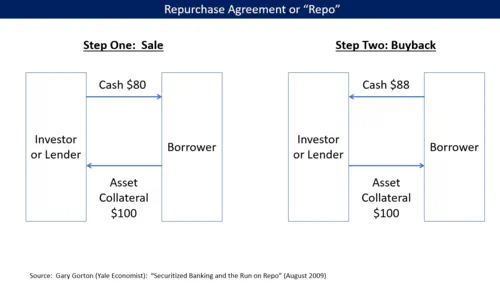

Un repo es, en esencia, un préstamo colateralizado a corto plazo.

- Paso 1: Un prestatario (ej. un hedge fund) que necesita efectivo, “vende” un activo (ej. un bono) a un prestamista (ej. un banco comercial).

- Paso 2: Simultáneamente, acuerdan recomprar ese bono en el futuro (a menudo, al día siguiente) por un precio ligeramente superior. Esa diferencia es el interés (la tasa repo).

El Haircut es la herramienta de gestión de riesgo del prestamista. Es un descuento sobre el valor del colateral. Si el bono vale $100 y el haircut es del 2%, el prestamista solo entregará $98 en efectivo. Esto lo protege contra:

- La volatilidad del precio del colateral.

- El riesgo de contraparte (que el prestatario quiebre y no pueda recomprar el bono).

La intuición nos dice que un haircut siempre debe ser positivo (o, en el mejor de los casos, cero).

📈 2. El hallazgo sorprendente: El hecho 5 (haircuts negativos)

El paper de Hermes, Schmeling y Schrimpf analiza microdatos regulatorios de la zona euro y documenta cinco hechos clave sobre la dimensión internacional de los repos.

Dejaré los primeros cuatro para el final (son el contexto) y saltaré al más disruptivo: Hecho 5: Los haircuts… son a menudo cero o negativos.

Un haircut negativo implica que el prestamista de efectivo paga más dinero del que vale el colateral que recibe. Por ejemplo, entrega USD 101 en efectivo a cambio de un bono de USD 100. El prestamista está, en efecto, pagando por tomar ese colateral.

Esto no es un error de redondeo. El estudio encuentra que, en promedio, el 9% de las operaciones en euros y el 4% de las operaciones en dólares (en su muestra) tienen haircuts negativos.

Esto es profundamente contraintuitivo y sugiere que la visión del haircut como una simple herramienta de riesgo es, en el mejor de los casos, incompleta.

⚙️ 3. La explicación: ¿Por qué alguien paga extra por un colateral?

Si el haircut no es (solo) riesgo, ¿qué más es? El paper identifica tres impulsores principales de este fenómeno:

1. Mercados de capital internos (El hecho 4)

Este es uno de los motores más potentes. El Hecho 4 del estudio es que una gran parte de las operaciones de repo (especialmente las no compensadas) son transacciones intragrupo.

Pensemos en la filial de un banco en Londres moviendo liquidez a su filial en Nueva York. Es una operación interna. En este contexto, el haircut no es una herramienta de riesgo de contraparte (¡son ellos mismos!), sino una herramienta de gestión de tesorería y transferencia de fondos.

El estudio revela que las operaciones intragrupo representan unos EUR 700 mil millones en operaciones en euros y EUR 350 mil millones en operaciones en dólares. Y aquí la estadística clave: casi el 30% de las operaciones intragrupo en euros tienen haircuts negativos.

2. Demanda de colateral específico (“Specialness”)

A veces, el prestamista de efectivo no quiere cualquier colateral; necesita ese bono en específico. Esto ocurre cuando un bono se vuelve “especial” (o on special), generalmente porque muchos actores del mercado lo necesitan para cubrir posiciones cortas o para entregarlo en un contrato de futuros.

En este caso, el poder de negociación se invierte. El poseedor del bono (el prestatario de efectivo) tiene la sartén por el mango. El prestamista está tan desesperado por obtener ese bono que está dispuesto a ofrecer un “premio” por él, que puede manifestarse como una tasa repo bajísima (incluso negativa) o, como vemos aquí, un haircut negativo.

3. Poder de mercado (Bilateralidad)

Las operaciones de repo son, en gran medida, negociaciones bilaterales (OTC). Los términos (tasa y haircut) se fijan endógenamente. El paper sugiere que en estas negociaciones, el poder de mercado importa.

Instituciones con posiciones dominantes o relaciones cliente clave pueden negociar términos (incluyendo haircuts) que no reflejan puramente el riesgo, sino su posición estratégica en el mercado.

🔄 4. El contexto: Los otros hechos (1, 2 y 3)

El fenómeno de los haircuts negativos no ocurre en un vacío. Los otros hechos que documenta el paper pintan el cuadro completo del mercado:

- Hecho 1: El dólar es el rey (incluso en Europa). Los repos en dólares estadounidenses (USD) realizados por entidades de la zona euro representan ~40% del volumen total (USD + EUR), siendo comparables en tamaño a los repos en euros. Esto muestra una profunda integración transatlántica.

- Hecho 2: El plazo importa. Contrario a la creencia popular de que el repo es un mercado overnight (de un día para otro), los repos a plazo (term repos, con vencimientos más largos) son cuantitativamente mucho más relevantes de lo que se pensaba, especialmente en el segmento no compensado.

- Hecho 3: El colateral manda. El mercado está impulsado predominantemente por la necesidad de colateral (collateral-driven) y no solo por la necesidad de efectivo (cash-driven), involucrando a una gama diversa de actores no bancarios.

Conclusión: Implicaciones para la gestión de riesgos

El trabajo de Hermes, Schmeling y Schrimpf es crucial para los profesionales de riesgos y los analistas cuantitativos. Nos obliga a actualizar nuestro entendimiento de la “fontanería” financiera.

Las implicaciones son claras:

- El “Ring-Fencing” es poroso: Los esfuerzos regulatorios post-2008 para aislar las divisiones de los bancos (ring-fencing) son, en la práctica, permeables. Los mercados de capital internos, facilitados por operaciones repo, mueven cantidades masivas de liquidez y riesgo a través de las fronteras y entre filiales.

- El apalancamiento está en otro lado: Si los haircuts son negativos, el apalancamiento puede estar siendo creado de formas que no estamos midiendo correctamente. El colateral no es solo un “colchón”, es un activo en sí mismo por el cual la gente está dispuesta a pagar.

- Los modelos de riesgo deben adaptarse: Un modelo de riesgo de colateral que simplemente asume

Haircut >= 0está incompleto. Los modelos cuantitativos deben incorporar variables que no son de riesgo puro, como la “especialidad” (demanda de un activo) y el poder de mercado, para valorar correctamente las posiciones de repo.

En resumen, el mercado repo no es un simple mercado de préstamos “seguros”. Es un ecosistema complejo donde el riesgo, la liquidez, el poder de negociación y las estructuras internas de los bancos chocan, creando fenómenos contraintuitivos como el haircut negativo.