El Nobel de Economía 2025 y la IA: 'Destrucción Creativa' y la Historia del Premio 'No Nobel'

Image by economictimes

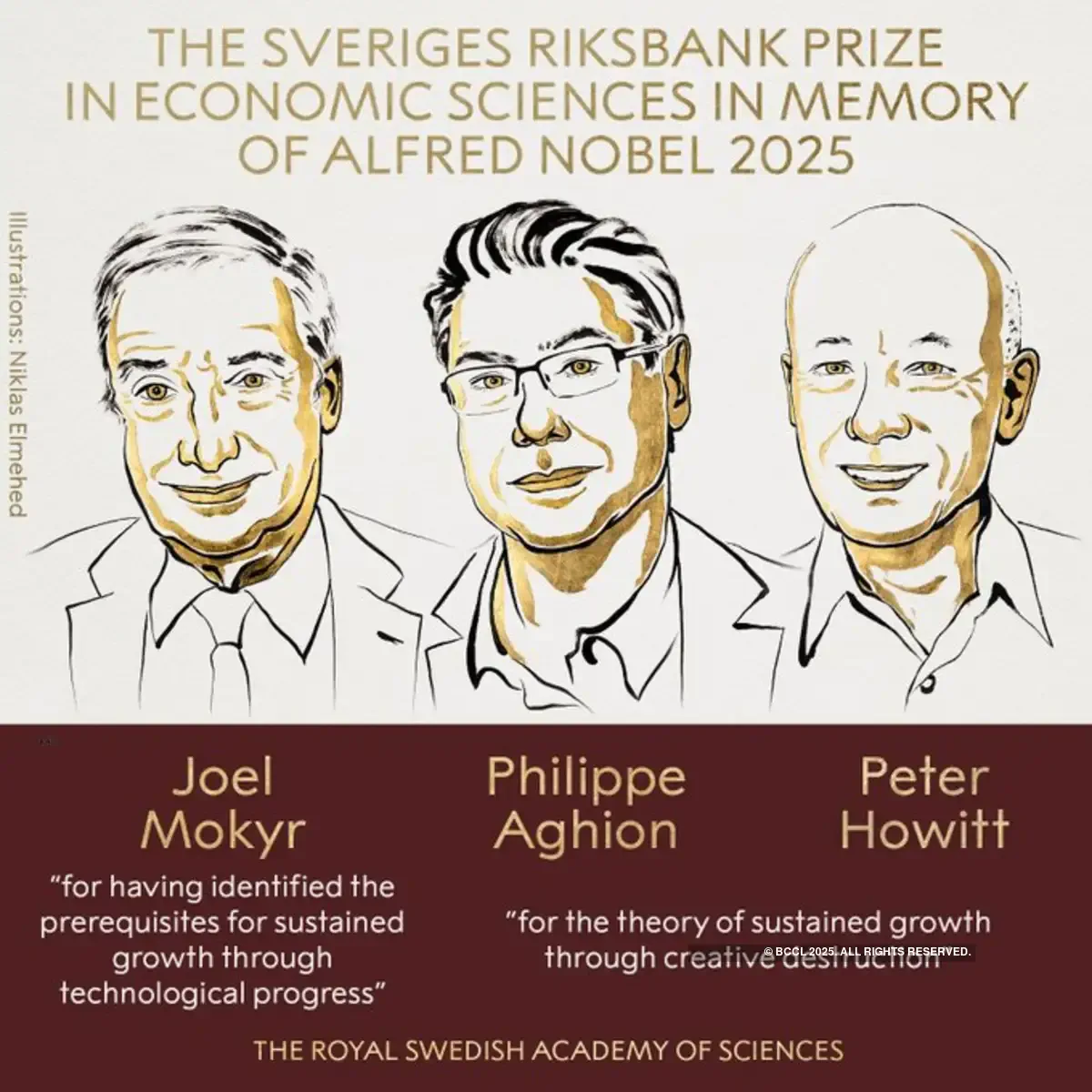

Image by economictimesIntroducción: Un Nobel para un mundo en plena disrupción

Cada mes de octubre, la comunidad financiera y académica internacional contiene la respiración esperando el anuncio del Premio de Ciencias Económicas en Memoria de Alfred Nobel. Este año, el galardón ha sido otorgado a Joel Mokyr, Philippe Aghion y Peter Howitt por su trabajo fundamental sobre la innovación y el crecimiento económico.

Este premio no solo nos obliga a mirar de frente a la fuerza más disruptiva de nuestro tiempo, la Inteligencia Artificial, sino que también es la oportunidad perfecta para explorar una pregunta clave que todo profesional riguroso debería conocer: ¿por qué este galardón, a pesar de su inmenso prestigio, no es técnicamente un Premio Nobel?

En este artículo, desglosaremos la fascinante historia del premio antes de sumergirnos en el análisis de por qué la obra de los nuevos laureados es el mapa más preciso que tenemos para navegar la era de la IA.

El “Falso” Nobel: Un origen bancario, no filantrópico

Para entender la distinción, debemos retroceder al testamento de Alfred Nobel en 1895. El inventor sueco destinó su fortuna a la creación de cinco premios en las disciplinas que él consideraba que aportaban el mayor beneficio a la humanidad: Física, Química, Medicina, Literatura y Paz. La economía, como campo de estudio, no figuraba en su visión original.

No fue hasta 1968, más de siete décadas después, que se creó el premio que hoy conocemos. La iniciativa partió del Sveriges Riksbank, el banco central de Suecia, con motivo de la celebración de su 300 aniversario. El banco realizó una importante donación a la Fundación Nobel para establecer un nuevo premio que reconociera los avances en las ciencias económicas.

Por esta razón, su nombre oficial y completo es “Premio del Banco de Suecia en Ciencias Económicas en Memoria de Alfred Nobel”. Aunque se anuncia junto a los otros premios y es administrado por la Real Academia de las Ciencias de Suecia, su financiación y origen son distintos.

De la controversia al prestigio indiscutible

A pesar de no ser un Nobel “original”, su relevancia es indiscutible. La lista de laureados es un verdadero “quién es quién” de las mentes que han moldeado las finanzas cuantitativas, la economía moderna y la gestión de riesgos.

Desde los pioneros de la econometría como Ragnar Frisch y Jan Tinbergen (los primeros ganadores en 1969), hasta los arquitectos de la teoría de carteras como Harry Markowitz, o los creadores del modelo de valoración de opciones más famoso del mundo, Robert Merton y Myron Scholes. Sus contribuciones son hoy herramientas estándar en la caja de herramientas de cualquier Quant o gestor de riesgos.

Este legado de premiar ideas que transforman la industria continúa en 2025, pero con un enfoque que mira directamente a la dinámica del cambio mismo: la innovación.

Análisis 2025: Deconstruyendo la “Destrucción Creativa”

El trabajo de Aghion, Howitt y Mokyr se centra en la “Destrucción Creativa”, un concepto acuñado por Schumpeter que describe cómo las nuevas innovaciones liquidan las viejas estructuras económicas para dar paso a las nuevas.

- Aghion y Howitt formalizaron esto matemáticamente, creando modelos de crecimiento endógeno donde la innovación es el resultado de decisiones deliberadas de inversión en I+D. Su trabajo demuestra que el crecimiento es un proceso de dos caras: para construir algo nuevo, algo viejo debe ser destruido.

- Joel Mokyr, como historiador económico, proporcionó la evidencia empírica a gran escala, demostrando que este patrón de disrupción y renacimiento es la regla fundamental del progreso humano.

La IA como el mayor agente de destrucción creativa de la primera parte Siglo XXI

La teoría de nuestros Nobel ofrece una perspectiva sofisticada para el debate actual sobre la IA.

La Destrucción: Los roles en riesgo

La IA automatizará tareas cognitivas repetitivas en el sector financiero, impactando roles en análisis de datos estándar, modelado predictivo básico y operaciones de back-office.

La Creación: El surgimiento de nuevos roles cuantitativos

La destrucción de tareas libera talento para enfocarse en problemas de orden superior. La demanda crecerá para:

- Estrategas de IA en finanzas: Profesionales que diseñan la implementación estratégica de la IA.

- Gestores de riesgo de modelo de IA: Especialistas en validar y mitigar los riesgos únicos de los modelos de IA (sesgo, interpretabilidad, etc.).

- Quants especializados en ética y alineamiento: Expertos que aseguren que las decisiones autónomas de la IA se alineen con los objetivos empresariales y éticos.

Implicaciones prácticas para la estrategia y la gestión de riesgos

- Repensar el riesgo de modelo: El riesgo de obsolescencia tecnológica debe ser una categoría de primer orden. Un modelo que ignora cómo la IA está reconfigurando el mercado es un modelo condenado a fallar.

- La Búsqueda de un nuevo “Alfa”: El verdadero retorno por encima del mercado provendrá de identificar y financiar a los agentes de la próxima ola de creación, no de optimizar sistemas antiguos.

- El futuro del talento cuantitativo: La habilidad clave del Quant del futuro será la capacidad de formular los problemas correctos, interpretar críticamente los resultados de la IA y comunicar sus implicaciones al negocio.

Conclusión: Abrazar la turbulencia

El Nobel de Economía de 2025 es un poderoso recordatorio de que el crecimiento es un proceso inherentemente turbulento. La Inteligencia Artificial es la mayor tormenta de destrucción creativa que viviremos en nuestra carrera (junto con la computación cuántica).

A través de la lente de Aghion, Howitt y Mokyr, podemos verla no con miedo, sino como una oportunidad histórica para crear un valor sin precedentes y construir la próxima generación de las finanzas. La elección estratégica es nuestra.

Navegar esta disrupción requiere un análisis constante y riguroso. Cada semana, profundizo en cómo la Ciencia de Datos, la IA y los Modelos Cuantitativos están transformando la Gestión de Riesgos y las finanzas.